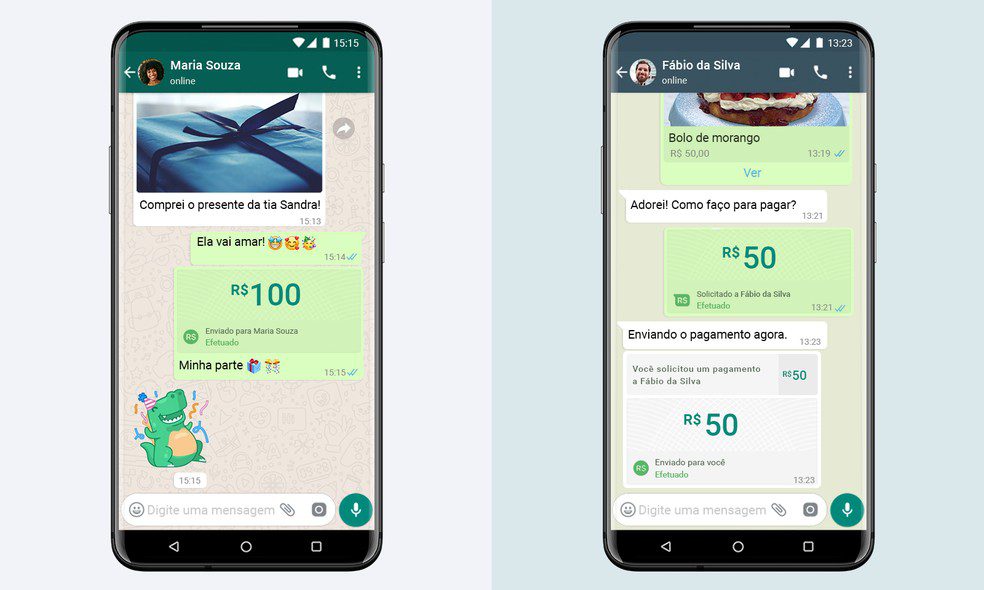

Responsáveis por uma base de mais de 120 milhões de usuários ativos no WhatsApp, os brasileiros serão os primeiros a pagarem contas e receberem transferências pelo aplicativo. A nova ferramenta, anunciada nesta segunda (15), deixa a empresa, controlada pelo Facebook, um passo mais próxima de se tornar o ‘super app’ do ocidente — nos moldes em que Alibaba e WeChat operam há anos na China.

Na primeira fase da implementação, a plataforma vai disponibilizar o uso da ferramenta para usuários que tenham conta no Banco do Brasil, Nubank e Sicredi ou cartão de débito das bandeiras Visa e MasterCard. De acordo com a assessoria do WhatsApp, a empresa deve incluir outras instituições financeiras futuramente.

O aplicativo vai funcionar como um intermediário, contando ainda com a Cielo para o processamento dos pagamentos. As transferências não têm custo para o usuário, mas as empresas que quiserem disponibilizar o serviço pagam uma taxa de 3,99% — tanto para pequenos negócios quanto para as gigantes. As transações são limitadas a 20 por dia, com valor máximo de R$ 1 mil por operação e de R$ 5 mil por mês.

Leia também:

WhatsApp começa a permitir pagar e receber dinheiro no Brasil

WhatsApp limita encaminhamento de mensagens para frear fake news sobre COVID-19

Com a medida, o Facebook está mais próximo de se transformar num “ecossistema”, como descrevem especialistas. A operação, nesses casos, consiste em fidelizar os usuários (ou clientes) e, ao perceber as demandas, oferecer diversos serviços nos mais variados segmentos — neste caso, mídia, entretenimento e produtos financeiros.

“Essas empresas dominam o que a gente chama de ‘jornada do cliente’. Você cria um relacionamento com o usuário e depois leva isso para uma transação. O Facebook já ganhava dinheiro com propaganda, mas agora atinge um novo patamar. É um divisor de águas”, avalia Marcelo Nakagawa, professor de empreendedorismo e inovação no Insper.

Há anos, o modelo é dominante na Ásia. Entre as companhias que lideram esse modelo de operação no mundo estão Alibaba e Tencent, controladora do WeChat, na China. Para se ter uma ideia da fatia de mercado que as duas gigantes ocupam, o Alibaba já é o maior provedor de nuvem do continente asiático e o terceiro maior do mundo, de acordo com uma pesquisa da Gartner.

Para o consultor e vice-presidente da Sociedade Brasileira de Varejo e Consumo Alberto Serrentino, ainda falta bastante para o WhatsApp atingir o mesmo status. “Quando olhamos os ecossistemas chineses, vemos que eles ‘desbancarizaram’ tudo: o app cobra, recebe, faz a gestão, faz tudo. O que o WhatsApp está fazendo agora no Brasil está mais parecido com o Apple Pay, que funciona como um intermediário.”

O WhatsApp, entretanto, garante que não é esse o plano. Por meio de sua assessoria, a empresa diz que, apesar da nova ferramenta, a principal preocupação permanece sendo o serviço de chat. “Não é o objetivo [virar um ‘super app’]. O WhatsApp está focado em oferecer às pessoas um espaço de conversa simples, valioso e que as ajude no seu dia a dia, e os pagamentos são parte disso.”

Quem ganha e quem perde?

Segundo Renato Mendes, professor de marketing digital e empreendedorismo do Insper, o grupo que mais se beneficia da inovação, num primeiro momento, são as PMEs. Negociações que antes ocorriam informalmente, com o envio de boletos pelo chat, por exemplo, agora ficam mais práticos. Proximidade com o cliente e publicidade descomplicada também podem ser fatores de apoio aos comércios menores.

“De certa forma, os pequenos e médios empreendedores já faziam negócios pelo WhatsApp. Agora, vai facilitar o uso e impulsionar vendas”, afirma Mendes. “É um grande passo na digitalização de pequenos negócios. Pode ajudar na recuperação econômica nesse momento delicado.”

Já para Serrentino, isso vai depender muito do modelo de negócio aplicado pelo Facebook. As gigantes do varejo, na opinião do especialista, são grandes clientes em potencial para o app. Com altos níveis de conversão nas vendas pelo WhatsApp Business, grandes empresas do setor agora buscam meios de fechar negócio sem exigir que o cliente saia da plataforma.

Quem sai perdendo, por outro lado, são as fintechs, como o próprio Nunank — e possivelmente até os grandes bancos tradicionais, no longo prazo —, de acordo com o professor Mendes. Se WhatsApp der andamento à estratégia de prestar serviços financeiros, com a possível abertura de uma carteira digital num futuro próximo, a preferência do cliente frente aos bancos digitais está clara para o especialista.

“O cliente já sente que o WhatsApp é seu melhor amigo, está habituado à plataforma. É mais difícil confiar numa empresa que você não conhece, com a qual nunca teve contato. As fintechs, que estão tentando se consolidar no mercado, vão sofrer de cara”, diz Mendes.

Os sem-banco

Ainda de acordo com a pesquisa da Mobile Time com a Opinion Box, 99% dos brasileiros que usam smartphones têm o WhatsApp instalado — e 57% mantém o aplicativo na tela principal do celular. Com esse alcance gigantesco, o app tem o potencial de atingir uma parcela economicamente ativa da população brasileira que não tem acesso a instituições financeiras formais.

De acordo com dados do último levantamento do Instituto Locomotiva, os “desbancarizados” somam mais de 45 milhões de pessoas no Brasil. Isso significa que aproximadamente um a cada três brasileiros não tem acesso a instituições financeiras formais, como bancos e agências de financiamento.

Para Serrentino, se o WhatsApp optar por operar com crédito a consumo, em que o objetivo final é favorecer as vendas, pode ocorrer uma mudança estrutural expressiva no modelo de negócios do país.

“Depois que bancos se aproximaram das empresas de varejo, que eram o único canal de interação com a população desbancarizada, houve uma democratização do crédito. Hoje está na mão de grandes bancos, há uma concentração muito grande, mas isso pode mudar”, diz o consultor.